アンニョンハセヨ^^

韓国ヲタ活専門ガイドのromiromiです。

読者さん

読者さん

私、韓国ヲタ活専門ガイドとして、今まで約200人以上の韓国旅行&ヲタ活をサポートしてきました。

そして残念なことに、そのほとんどの方が、クレジットカードをなんとなく選んでいる方がほとんどだったんです。

なかには・・・・・

読者さん

読者さん

っと危機感が薄くなっている方も・・・・

この記事をご覧になっているアナタはどうでしょうか?

この夏、韓国旅行を計画中の方も多いので、今回は韓国旅行・ヲタ活旅行に持って行くクレジットカードを選ぶ基準を改めて解説していきたいと思います。

- 初めて韓国旅行をする!

- 初めてクレジットカードを作る!

- クレジットカードの付帯保険がよくわからない。

- 持っているクレジットカードにどんな付帯保険がついているかわからない。

- クレジットカードの付帯保険って必要なの?

っというクレジットカード初心者なアナタにおススメの記事になります。

飛行機を降りたら、そこは日本とは違う国になります。

しっかりと準備して、大切な家族や自分自身をしっかりと守りましょう!

あなたにおススメのクレジットカード

女子旅・ヲタ活旅行向けのJCB

⇒JCB CARD W plus L

母娘旅・家族旅行向けのJCB

⇒JCBゴールドカード![]()

マイル重視!マイルが貯まりやすいJCB

⇒ANAJCBカード

詳しくはこちらで解説しています。

⇒韓国旅行・ヲタ活旅行で絶対1枚は持って行ってほしい困った時のJCBカードについて紹介していきます!

目次

クレジットカードの付帯保険は絶対必要!

読者さん

海外旅行未経験だったり、韓国旅行に行き慣れてしまうと、そう思ってしまう気持ちもわかります。

しかし、韓国旅行・ヲタ活旅行には、絶対に海外旅行保険保険付き(付帯保険)のクレジットカードを持って行ってください!

なぜなら、飛行機から降りたら、そこはもう日本ではないから。

何が起こっても100%自己責任・自己負担の世界なのです。

相手に迷惑をかけないため、大切な家族を守るため、そして自分自身を守るため、絶対に付帯保険(海外旅行保険)付きのクレジットカードを準備していきましょう。

クレジットカードの自動保険と利用保険

ここからは、韓国旅行・ヲタ活旅行で準備してほしいクレジットカードのチェック項目について解説していきます。

まず最初にチェックしてほしいのは、クレジットカードの付帯保険の種類です。

読者さん

読者さん

付帯保険とは、保険料を特別に支払わなくても補償が受けられる保険のことを指します。

そして、クレジットカードの付帯保険には、下記の2つの種類があります。

- 自動保険

- 利用保険

詳しく解説していきたいと思います。

付帯保険とは??

まずは、詳しく付帯保険の説明から・・・・付帯保険とは、保険料を特別に支払わなくても補償が受けられる保険です。

クレジットカードには、この付帯保険付きのカードがあります。

別途海外旅行保険に加入しなくても、海外旅行保険付きのカードを持って行ったり、決済をすることによって、万が一に備えることが可能です。

補償内容は、カードの種類により異なります。

付帯保険無しのショッピング用クレジットカードや、ポイント・マイル用のクレジットカードもありますので、しっかりチェックが必要です。

読者さん

読者さん

自動保険とは?

自動保険は、クレジットカードを持っているだけで適応になる保険のこと。

自動保険付きのクレジットカードは、年会費がかかるものもあります。

自動保険付きのクレジットカードは、使用しなくても持っているだけで万が一に備えることができるので、絶対に1枚以上は、持っておきたいクレジットカードになります。

読者さん

利用保険とは?

旅行費用(「搭乗する公共交通乗用具」または、「参加する募集型企画旅行」の料金など)をお支払いになった場合、海外旅行傷害保険が適用となる保険のこと。

ガイド料金や、チマチョゴリなどのレンタル料金、レンタルWi-Fiなども、クレジットカードで支払いをすることで、旅行中に紛失したり、破損したり、ケガをしたりした場合、補償の対象となります。

なので、利用保険付きのクレジットカードは、旅行中のショッピングや現地アクティビティ(チマチョゴリをレンタルなど)の決済にも使うようにしましょう。

読者さん

読者さん

付帯保険・自動保険・利用保険の違いを分かってもらえましたでしょうか?

クレジットカードの付帯保険で、チェックすべき6つの項目

それでは、次は付帯保険の内容について解説・チェックしていきたいと思います。

クレジットカードの付帯保険の内容で、チェックすべき項目は下記の6つになります。

- 傷害死亡・後遺障害

- 疾病障害治療費

- 損害賠償

- 携行品損害

- 救援者費用

- ショッピングカード保険

順番に解説していきます。

障害死亡・後遺障害

障害死亡・後遺障害は、事故死または、障害が残ったときの保険金になります。

この金額は、複数のクレジットカードを持っていても、障害死亡・後遺障害の補償額が一番高い金額のクレジットカードが適応となります。

もし旅行中に事故等で亡くなってしまったり、障害が残ってしまうようなケガを負った場合に適応になります。

楽しい旅行中、事故に遭わないとは限りません。

しっかりと確認しておいてくださいね。

疾病障害治療費

疾病障害治療費は、現地でかかった病気・ケガの治療費になります。

この金額は、複数のクレジットカードを持って行くことで、金額を上乗せすることが可能です。

私が体験した事案だと、

- 明洞の真ん中で交通事故に遭う

- 食中毒で病院で点滴

- インフルエンザにかかって、タミフルを処方される

ほかにも、ガイドとして対応した事案としては、

- 日ごろ食べなれない辛い物を食べすぎて、胃炎で病院へ

- 地下鉄の階段を踏み外し、捻挫で病院へ

など、これらの事案をクレジットカードに付帯保険がついていることで、キャッシュレス診療で受けることができました。

医療費の具体的な金額の解説は、下記の記事でも解説しています。

併せてご覧になってくださいね。

↓↓↓↓

韓国旅行になれているアナタも油断は禁物です!

日本でも韓国でも、交通事故のニュースは絶えませんよね。

私も、8年前になりますが、明洞の真ん中で交通事故に遭ってギプスをして帰国した経験があります。

読者さん

っと思わずに、しっかりと準備していきましょう!

私も何回も韓国に来ていましたが、交通事故に遭ったくらいなので(;^ω^)

疾病障害治療費は、クレジットカードを複数枚持って行くことで、補償金額を上乗せすることが可能になります。

数枚準備していきましょう!

損害賠償

損害賠償は文字通り、損害賠償を請求された場合の保険金となります。

クレジットカードの損害賠償は、第三者に対して「対人賠償事故」や「対物賠償事故」を起こすなど、法律上の損害賠償責任を負った場合に補償される保険のことをいいます。

補償範囲はかなり広く、自転車での衝突、店舗で商品を壊してしまったなど、旅行中の全般を補償してくれます。

私がガイドとして経験した事案としては・・・

- レンタルWi-Fiをなくしてしまった。

- レンタルWi-Fiを入れていたバッグにペットボトルの水が零れて故障していた。

- ショッピング中、お店の商品をバッグをぶつけて壊してしまった。

- チマチョゴリをレンタルしたけれど、階段ですそを踏んでしまって、破けてしまった。

- 小さいお子さんが目を離した隙に、別の店の商品を落として割ってしまった。

などなど、医療費の次くらいに超~重要です。

持ち合わせの現金で賄えるくらいの金額だったらいいのですが、もしそれ以上に請求されたら・・・・(+o+)

旅行中は、ハイテンションにもなりますし、レンタルWi-Fiなど日ごろ持ちなれないものを持つ機会も多くなります。

損害賠償も、クレジットカードを複数枚持って行くことで、補償金額を上乗せすることが可能になります。

携行品損害

持ち物(バッグ、カメラ、時計、衣類、旅券等)が盗まれる・壊れる・火災等の偶然な事故により損害を受けた場合に適応されます。

ただし、レンタルWi-Fiは、携行品損害ではなく、損害賠償の方で補償となりますので、お間違いないようにしてくださいね^^

そして携行品関係で、よく対応依頼がある事案は・・・・

スマホ・携帯電話・タブレット端末の忘れ物の受け取り

です。

だいたい月1ペースで依頼があります。

読者さん

っと思っているのであれば、残念ながら、携行品(スマホやバックなど)の置き忘れや紛失に関しては、付帯保険での補償はされません。

忘れ物に関しては、しっかりと自己管理してくださいね。

ちなみに、携行品損害も、クレジットカードを複数枚持って行くことで、補償金額を上乗せすることが可能になります。

救援者費用

救援者費用は、捜索費用や、家族に現地まで来てもらう費用の保険金になります。

読者さん

主な費用としては・・・

- 捜索・救助費用

- 救援者の往復航空費用

- 救援者の宿泊費用

- 救援者の通信費用

などなど。

事例としては・・・

- 現地で3日以上の入院をした場合(持病や妊娠、歯科疾病は除く)

- 現地で自己や病気で死亡した場合

- 乗っているはずの航空機や船舶が行方不明になった場合

- 誘拐、または行方不明になり、緊急捜索や救助活動が必要と、警察や遭難救助隊等の公的機関が確認したり、捜索を依頼したりした場合

などになります。

払われる保険金は1回につき保険金額が限度になります。

ただし、保険によっては救援者人数に上限があったり、ホテル料は2週間程度の上限があったり、費用の上限があるものがありますので、どの費用に上限があるのか、費用を請求するには何が必要なのかを事前に確認しておく必要があります。

そして救援者は主に、親族になります。

しかし代理人まで認められているので、残っている家族が高齢だったりで、迎えにいけなかったりする場合は代理人を立てることが可能です。

この救援者費用も、クレジットカードを複数枚持って行くことで、補償金額を上乗せすることが可能になります。

ショッピングカード保険

クレジットカードで購入した商品が破損したり、故障した場合に適用になる保険になります。

カード会社によって、「ショッピング保険」「お買い物保険」など名称が違う場合があります。

ショッピングカード保険の最大の特徴は、下記の2つ。

- 現金購入では、絶対にあり得ない補償をしてくれる

- お土産・プレゼントした商品も補償の対象になる

旅行中、現金で購入したものが盗まれても、補償はありません。

しかし、クレジットカードで購入することで、盗まれたものが補償されるのです。

これって、クレジットカードで購入することの最大のメリットなんです。

そして、お土産で第三者に渡してしまった後の商品でも、クレジットカードで購入していてれば、補償の対象になります。

読者さん

っと大切な方に渡したものが壊れていたり破損していても、補償してくれます。

海外製ってモノによっては、いつの間にか壊れてることもありますし、お土産やプレゼントも対象になるのはありがたいですね。

適応外のものもあります。

- 電化的・機械的故障によるもの

- コンタクトレンズ・義歯・義肢・めがね・ファッショングラス

- ペットショップなどで購入した動物や植物

- 食料品全般(酒類を含む)

- 航空券・商品券・などあらゆる金券・書籍・現金

- 自動車・船舶・自転車・自動二輪車・原付自転車・ハングライダーなど

- 絵画・美術品・骨董品

これらの商品は、ショッピングカード保険対象外となります。

ご注意ください。

- 紛失・盗難保険:カードを無くして不正利用された金額を補償する保険

- ショッピングカード保険:カードで購入した商品が壊れた場合に商品を補償する保険

日本で発行されている、すべてのクレジットカードに付帯している「紛失・盗難保険」ですが、カード自体を無くした場合や不正利用された場合に適用される保険になります。

ショッピングカード保険と間違えやすいので、ご注意くださいね^^

そして、かならず海外旅行で適用されるショッピングカード保険付きのクレジットカードを選んでください!

クレジットカードによっては、国内ショッピング・インターネットショッピングのみで海外旅行では不適用になるものがあります。

しっかりと確認しておきましょう!

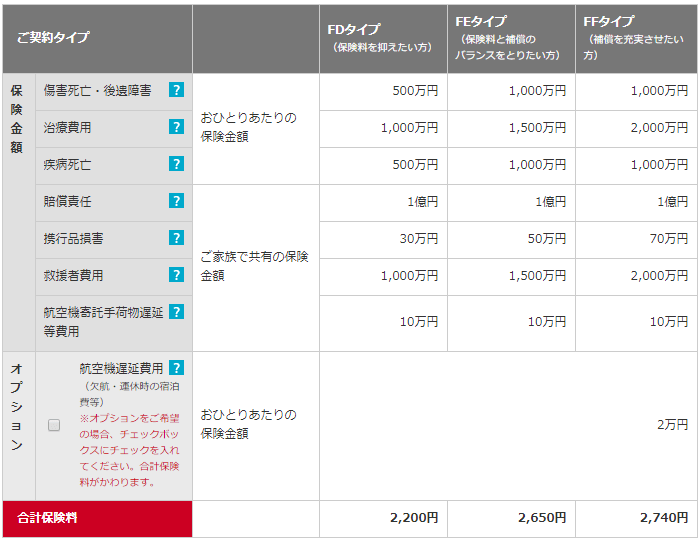

韓国旅行で海外旅行保険の必要な補償額はいくら?

読者さん

っということで今回、個人旅行と家族旅行の場合で必要な補償額を算出してみました。

韓国旅行で、一番多い日程の2泊3日で算出しております。

個人旅行の場合

韓国旅行における、海外旅行保険の1人当たり必要な金額を算出してみました。

| 傷害死亡・後遺障害 | 2000万円以上 |

| 疾病障害治療費 | 300万~500万円 |

| 損害賠償 | 2000万円以上 |

| 携行品損害 | 30万~50万円 |

| 救援者費用 | 300万~500万円 |

| ショッピングカード保険 | 30万~100万円 |

必要に応じて、補償額を調整してください。

上記の表の金額は、空港などで当日加入もできる、損保ジャパン日本興亜の【新・海外旅行保険「off!(オフ!)】で韓国旅行3日間の海外旅行保険(個人旅行1人プラン)にて算出しました。

※お友達と行く場合でもそれぞれで海外旅行保険に加入するので、個人旅行プラン(1人)で算出しております。

家族旅行の場合

韓国旅行における、海外旅行保険の1人当たり必要な金額を算出してみました。

※()内は、3人分の金額です。

| 傷害死亡・後遺障害 | 2000万円以上(6000万円以上) |

| 疾病障害治療費 | 300万~500万円(900万円~1500万円) |

| 損害賠償 | 2000万円以上(6000万円以上) |

| 携行品損害 | 30万~50万円(90万円~150万円) |

| 救援者費用 | 300万~500万円(900万円~1500万円) |

| ショッピングカード保険 | 30万~100万円(90万円~300万円) |

必要に応じて、補償額を調整してください。

上記の表の金額は、空港などで当日加入もできる、損保ジャパン日本興亜の【新・海外旅行保険「off!(オフ!)】で韓国旅行3日間の海外旅行保険(家族旅行3人プラン)にて算出しました。

韓国旅行のたびに別途、海外旅行保険に入るのは、ちょっと大変ですよね。

こういう保険会社の海外旅行保険は、クレジットカードで賄いきれない補償部分を追加して利用することをおススメします。

まとめ

今回は、韓国旅行・ヲタ活旅行に持って行くクレジットカードを選ぶ基準について、解説していきました。

- 韓国旅行において、海外旅行保険付きのクレジットカードは必須。

- クレジットカードの付帯保険には、自動保険と利用保険がある。

- 海外旅行保険でチェックするのは6つの項目

- 傷害死亡・後遺障害補償以外は、クレジットカードの保有枚数で補償を上乗せできる

クレジットカードの付帯保険の内容で、チェックすべき項目は下記の6つになります。

- 傷害死亡・後遺障害

- 疾病障害治療費

- 損害賠償

- 携行品損害

- 救援者費用

- ショッピングカード保険

韓国旅行初心者さんもベテランさんも、ご自身が持っているクレジットカードの付帯保険を今一度確認してくださいね。

読者さん

読者さん

っという場合は、新しいクレジットカードを契約することも検討してみてください。

↓↓↓↓

楽しい韓国旅行になりますように^^

コメントを残す