アンニョンハセヨ^^

韓国ヲタ活専門ガイドのromiromiです。

今回は、

韓国旅行・ヲタ活旅行に最適なクレジットカードはどれ!?

を検証していきたいと思います。

読者さん

読者さん

クレジットカードって、たくさんありすぎてどれを選んでいいかわからない・・・

今回は、韓国ソウル在住歴4年でガイド歴3年のromiromiが、韓国旅行に最適なクレジットカードを紹介してきます。

- 韓国旅行・ヲタ活旅行の予定がある

- 旅行中のケガや病気が不安

- 海外旅行保険の補償を充実させたい

というアナタに読んでもらえたら嬉しいです^^

私は、韓国旅行にはクレジットカードは、最低2-3枚は絶対だ!と思っています。

クレジットカードは、支払い方法として使用することばかりフォーカスされてしまいますが、

カードの種類や使い方によっては、海外旅行保険にもなる万能カードでもあります。

海外旅行の保険証

といってもいいかもしれません。

下記の海外旅行におススメのクレジットカード一覧のほかにも、プラン別におススメクレジットカードをまとめてみました。

メインで使用しているクレジットカードをお持ちの場合は、サブカードを準備する感じで参考にしてください。

↓↓↓↓

目次

韓国旅行に持って行くクレジットカードを選ぶポイント

私が考える、韓国旅行に持って行くクレジットカードを選ぶポイントは3つです。

- VISAやJCBのカードである

- 海外旅行保険付きである。

- カード維持費が無料である。

詳しく解説していきたいと思います。

韓国旅行には必須のVISAとJCBカード

韓国旅行の場合、クレジットカードは2-3枚。

デビットカード・プリペイドカードはどちらか1枚持って行くことをおススメしています。

韓国での買い物などの決済は、口座からすぐ引き落としされるデビットカードを使用して、

万が一の補償や保険は、クレジットカードで補います。

こういう風に使い分けをすると、使いすぎの防止にもなります。

そして、免税店などでVISAやJCBは割引イベント等を頻繁に行っていますので、

この2つのカードブランドのカードは準備しておいて、間違いはありません。

韓国は、交通事故が多い国!海外旅行保険は絶対!

私は、韓国で3回死にそうになりました(汗)

- 2011年の韓国旅行中、明洞で交通事故に遭い、全治3か月のケガで、ギプスをして日本に帰国しました。

- 2013年に、食中毒にかかりました。

- 2016年には、インフルエンザにかかりました。

海外で不慮の事故、病気にかかった時の不安や心細さは誰よりも知っています。

韓国の交通事故の多さは、私が身をもって体験しております(汗)

韓国好きの方は、一度は韓国芸能人の訃報や事故のニュースなど聞いたことがあると思います。

韓国芸能人の交通事故のニュースは、後を絶ちません。

街中で、よくギブスを付けて歩いている人も多く、日本よりも交通事故が多いことがわかります。

romiromi

romiromi

といつもガイドするときにお伝えしているのですが、そのくらい運転が荒いので、注意が必要です!

「歩行者優先」なんて言葉は存在しません(;’∀’)

入会費・年会費が無料

クレジットカードを複数所有する場合、入会費・年会費がかかるカードを何枚も保有していると維持費がかかります。

使用頻度が低いカードの場合、こんなもったいないことはありません。

読者さん

読者さん

年会費をケチると補償が弱いような気がする・・・

と勘違いされている方がいます。

海外旅行保険を付帯しているクレジットカードの場合、合算して補償してくれます。(死亡・後遺障害保証金は除く)

どんなに高い年会費を払おうと、1枚ですべての補償をカバーしてくれるカードは少ないので、

自分のプランに合わせて、複数のクレジットカードを組み合わせていきましょう。

クレジットカードを付帯保険の内容で選ぶポイント

読者さん

読者さん

では、クレジットカードを「付帯保険」をメインに選ぶ場合のポイントを整理していきます。

- 自動付帯と利用付帯

- 付帯保険の内容(主に治療費の額)

私は、この2つがポイントかな・・・と思います。

詳しく解説していきますね^^

自動付帯と利用付帯

クレジットカードについている海外旅行保険は、自動付帯と利用付帯の2種類があります。

自動付帯・・・クレジットカードを保有しているだけで、保険が適用になる

利用付帯・・・旅行代金をクレジットカードで支払うことで、海外旅行保険が適用になる。

主にこの2種類になりますが、自動付帯の場合でも、旅行代金をクレジットカードで支払いすることにより、補償額がアップグレードするクレジットカードもあります。

付帯保険の内容

クレジットカードの付帯保険で、チェックすべき項目は下記の5つ

- 傷害死亡・後遺障害

・・・事故死または、障害が残ったときの保険金 - 疾病障害治療費

・・・病気・ケガの治療費 - 損害賠償

・・・損害賠償を請求された場合の保険金 - 携行品損害

・・・持ち物の盗難や破損の保険金 - 救援者費用

・・・捜索費用や、家族に現地まで来てもらう費用の保険金

クレジットカード毎に補償額が決まります。

韓国の医療検査費の事例

読者さん

医療費は、韓国に限らず、海外の医療費は日本と比べると高額になる場合があります。

日本の健康保険が適応される場合もありますが、日本と同等の医療を受けた場合の医療費が基準になるので、

多額の自己負担が発生する場合があります。

| CT検査 | 約5千円~1万円程度 |

| MRI | 約9万円 |

| 緊急医療費 | 約4万円 |

| 血液検査 | 約3万円~5万円 |

日本では、保険適応になるCT検査やMRIは、韓国では自己負担です。

観光客の外国人の場合、韓国の保険や日本の健康保険は適用にならず、

10割負担になるので、結構取られます(汗)

そして、外国人の受け入れ態勢が整っている病院は高いのです(汗)

韓国旅行中の高額医療の事例

嘔吐と下痢で受信して、急性胃腸炎と診断されて入院した場合

現地で請求された医療費・・・約22万円

発熱して入院した場合

現地で請求された医療費・・・約6万円

観光中、突然倒れ、脳梗塞と診断される。現地で入院後、医師・看護師同伴で、日本へ医療輸送した場合

現地で請求された医療費・・・約680万円

私は、交通事故の被害者になった以降は、「疾病障害治療費」の額をよく確認しています。

インフルエンザの発熱での脱水症状で病院に搬送されたときは、上記の6万円程度請求されました。

保険で対応可能な病院にしたので実質自己負担額は0円でした。(キャッシュレス診療)

現地での自己負担無しは、結構大事です。

韓国旅行で重視すべきは「疾病障害治療費」

先にも少し触れたのですが、クレジットカードを付帯保険で選ぶ場合は、「疾病障害治療費」の額で決めるべきです!

理由は、一番請求する確率が高いのは、現地でのケガや病気の医療費の保険金だから。

損害金の補償や救援者費用は、ほぼ使いません。

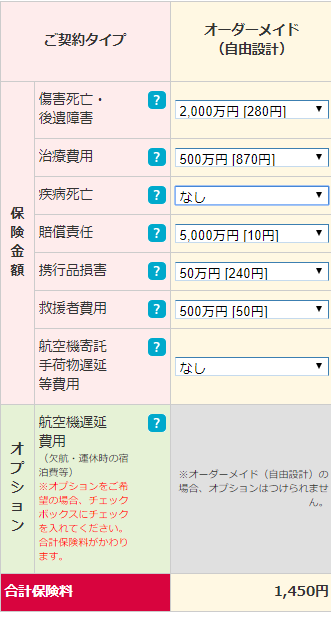

実際に、海外旅行保険のフリープランで金額を算出してみました。

損保ジャパン日本興亜の【新・海外旅行保険「off!(オフ!)】で韓国旅行3日間の海外旅行保険を算出しました。

1,450円中870円が、治療費用になります。

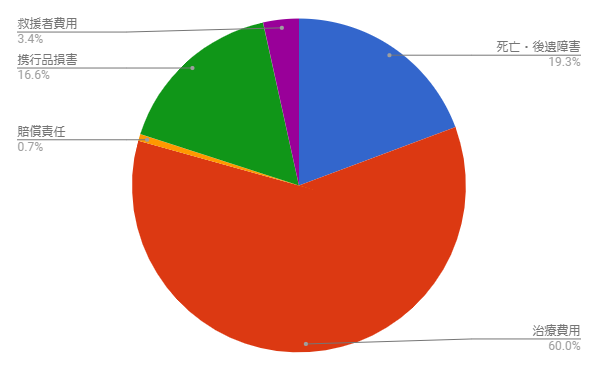

保険料の割合を、分かりやすく円グラフにしてみました。

海外旅行保険費の内訳

治療費が全体の60%を占めてします。

この割合が韓国旅行で、不慮の事故などで保険会社に、保険金請求される割合といってもいいと思います。

なので、韓国旅行における、海外旅行保険で重点をおくポイントは、下記の順番になります。

- 疾病障害治療費

- 傷害死亡・後遺障害

- 携行品損害

- 救援者費用

- 損害賠償

韓国旅行における、クレジットカードの選ぶ場合、以上のことを注意して、

実際に使用する確率が高い「疾病障害治療費」の額に注目して選んでくださいね。

海外旅行保険で必要な金額を算出してみた。

韓国旅行における、海外旅行保険の1人当たり必要な金額を算出してみました。

| 傷害死亡・後遺障害 | 2000万円 |

| 疾病障害治療費 | 300万~500万円 |

| 損害賠償 | 2000万円 |

| 携行品損害 | 30万~50万円 |

| 救援者費用 | 300万~500万円 |

必要に応じて、補償額を調整してください。

この表に基づいて、韓国旅行・ヲタ活旅行にぴったりの海外旅行保険付きのクレジットカードを紹介してきたいと思います。

韓国旅行の旅行保険をクレジットカードで賄う方法

この上記の金額を1枚で補えるカードは、これです。

| クレジットカード名 | アメリカンエキスプレス・ゴールドカード | セゾンブルーアメックス |

| 提携ブランド | AmericanExpress | AmericanExpress |

| 入会費・年会費 | 29,000円(年間) | 年間3000円(初年度無料) |

| 傷害死亡・後遺障害 | 5000万円(1億円) | 3000万円 |

| 疾病障害治療費 | 200万円(300万円) | 300万円 |

| 損害賠償 | 4000万円 | 3000万円 |

| 携行品損害 | 50万円 | 30万円 |

| 救援者費用 | 300万円(400万円) | 200万円 |

| その他/メモ | 自動付帯()内金額は、旅行料金をカード支払い時に適応 | 自動付帯/26歳未満は年会費無料 |

さすがに、年間約3万円の年会費はハードルが高いですね(;’∀’)

セゾンブルーアメックスは、年会費初年度無料で、補償もなかなかですが、ちょっと心許ない印象もありますね。

読者さん

補償が手厚いクレジットカードは、年会費が高いのね・・・・

確かに、補償が手厚いクレジットカードは、入会費・年会費がかかって、維持費がかかります。

しかし、維持費をかけずにクレジットカードの付帯保険のみで大丈夫にする方法があります!

それは・・・・

海外旅行保険付きクレジットカードを複数所持すること

読者さん

複数持つとどうなるの?!

海外旅行保険付きクレジットカードの付帯保険が、枚数分上乗せになります!

(※ただし、カード発行会社は別の場合に適用。)

これ、ご存じない方多いんですよ。

傷害死亡・後遺障害以外の補償額は、保有クレジットカードの合算金額で補償が可能です。

私が、クレジットカードを複数枚、韓国旅行に持って行くようにおススメしている理由の98%がこのためです。

そこで、

- 年会費、初年度無料もしくは永久無料

- 海外旅行保険は基本的に、自動付帯

のクレジットカードのおススメをまとめてみました。

メインで使用中のカードをお持ちの場合は、韓国旅行用のサブカード兼保険のつもりで準備すると安心がより増します。

年会費が無料で海外旅行保険付きのクレジットカード

| クレジットカード会社 |  楽天カード |

|

三井住友VISAカード |

| 提携ブランド | VISA・MaterCard・JCB | VISA | VISA |

| 入会費・年会費 | 無料 | 無料 | 年間1250円(初年度無料) |

| 傷害死亡・後遺障害 | 2000万円 | 500万円 | 200万円(旅行代金をカードで支払いと3000万円) |

| 疾病障害治療費 | 200万円 | 病気270万円/ケガ200万円 | 100万円 |

| 損害賠償 | 2000万円 | 2000万円 | 2500万円 |

| 携行品損害 | 20万円 | 20万円 | 20万円 |

| 救援者費用 | 150万円 | 100万円 | 150万円 |

| その他/メモ | 利用付帯 | 自動付帯 | 自動付帯(旅行代金をカードで支払いすると補償額がグレードアップ) |

18歳未満のお子様と一緒に韓国旅行に行く場合は、下記のカードもおススメです。

| クレジットカード名 |  UCSカード |

|

| 本人 | 家族 | |

| 入会費・年会費 | 無料 | 年間1000円 |

| 提携ブランド | VISA・MaterCard・JCB | |

| 傷害死亡・後遺障害 | 1000万円 | 1000万円 |

| 疾病障害治療費 | 100万円 | 100万円 |

| 損害賠償 | 2000万円 | 2000万円 |

| 携行品損害 | 20万円 | 20万円 |

| 救援者費用 | 100万円 | 100万円 |

| その他/メモ | 自動付帯/キャッシュレス診療不可 | |

私が、実際に同行ガイドアテンドを承ったお客様の数を基に、クレジットカードを組み合わせしてみました。

女性向けのクレジットカード組み合わせ

| クレジットカード会社 |  三井住友VISAカード |

エポスカード エポスカード |

合計 | |

| 提携ブランド | VISA | VISA | ||

| 入会費・年会費 | 年1250円(初年度無料) | 無料 | ||

| 傷害死亡・後遺障害 | 300万(旅行代金をカードで支払った場合は2000万円) | 500万円 | ⇒ | 300万円(旅行代金をカードで支払った場合は、2000万円) |

| 疾病障害治療費 | 100万円 | 病気270万円/ケガ200万円 | ⇒ | 病気370万円/ケガ300万円 |

| 損害賠償 | 2500万円 | 2000万円 | ⇒ | 4500万円 |

| 携行品損害 | 20万円 | 20万円 | ⇒ | 40万円 |

| 救援者費用 | 150万円 | 100万円 | ⇒ | 250万円 |

| その他/メモ | 自動付帯/女性専用カード | 自動付帯 |

女性専用カードの三井住友VISAアミティエカード ![]() と首都圏を中心に展開しているデパートの丸井(0101)が提供している【エポスカード】のダブル使いがおススメです。

と首都圏を中心に展開しているデパートの丸井(0101)が提供している【エポスカード】のダブル使いがおススメです。

デパート発行のカードですが、海外旅行保険の治療費の部分が手厚く設定してあります。

地方在住の場合、「丸井?!」って感じになってしまうのですが、全国で10,000店舗以上の優待が受けられるカードです。

年会費無料で、付帯保険が自動付帯のクレジットカード。

年会費無料のカードですが、死亡・後遺障害以外の補償額は、ゴールド級の手厚い補償です。

エポスカードに付帯していない、ショッピング保険などは、三井住友VISAカードでカバー。

ダブル使いで女性の味方になってくれます。

![]()

学生さん向けクレジットカード組み合わせ

| クレジットカード会社 |

|

合計 | ||

| 提携ブランド | AmericanExpress | VISA | ||

| 入会費・年会費 | 26歳未満無料 | 無料 | ||

| 傷害死亡・後遺障害 | 3000万円 | 500万円 | ⇒ | 3000万円 |

| 疾病障害治療費 | 300万円 | 病気270万円/ケガ200万円 | ⇒ | 病気570万円/ケガ500万円 |

| 損害賠償 | 3000万円 | 2000万円 | ⇒ | 5000万円 |

| 携行品損害 | 30万円 | 20万円 | ⇒ | 50万円 |

| 救援者費用 | 200万円 | 100万円 | ⇒ | 300万円 |

| その他/メモ | 自動付帯/26歳未満年会費無料 | 自動付帯 |

年齢が、26歳未満の場合(学生を含む)セゾンブルーアメックスとエポスカードの組み合わせがおススメです。

セゾンブルーアメックスは、付帯保険が充実しているカードです。年齢が26歳未満であれば、年会費無料でアメックスの恩恵を受けることができます。

学生さんでなくても、26歳未満であれば、持てるクレジットカードです。

そして、セゾンブルーアメックスにちょっと不足している保険を、エポスカードで補います。

ネット通販をよく利用する場合でも、400以上の通販サイトでポイント倍増なります^^

家族旅行向け(母子旅行)クレジットカード組み合わせ

| クレジットカード会社 |  三井住友VISAゴールドカード |

UCS |

合計 | |

| 提携ブランド | VISA | VISA・MaterCard・JCB | ||

| 入会費・年会費 | 年4000円(初年度無料) | 無料(旅とくプラス年1000円) | ||

| 傷害死亡・後遺障害 | 本人1000万円(5000万円)/家族1000万円 | 本人1000万円/家族1000万円 | ⇒ | 本人1000万円(5000万円)/家族1000万円 |

| 疾病障害治療費 | 本人300万円/家族200万円 | 本人100万円/家族100万円 | ⇒ | 本人400万円/300万円 |

| 損害賠償 | 本人5000万円/家族2000万円 | 本人2000万円/家族2000万円 | ⇒ | 本人7000万円/家族4000万円 |

| 携行品損害 | 本人50万円/家族50万円 | 本人20万円/家族20万円 | ⇒ | 本人70万円/家族70万円 |

| 救援者費用 | 本人500万円/家族200万円 | 本人100万円/家族100万円 | ⇒ | 本人600万円/家族300万円 |

| キャッシュレス診療 | 本人OK/家族NG | 本人・家族ともにNG | ||

| その他/メモ | 自動付帯/()は旅行代金をカードで支払った場合 | 自動付帯/ 旅とくプラス(1000円)に加入必要 |

19歳未満のお子さんと一緒の韓国旅行の場合は、家族特約や家族カード発行できるクレジットカードがおススメです。

三井住友VISAカードは、家族特約がある、三井住友VISAゴールドカードに。

UCSカードは、旅とくプラスという家族特約(年1000円)に加入することをおススメします。

UCSカードは、メインに使っているクレジットカードがある場合は、サブカードとしての使用をおススメします。

一般クレジットカードで、家族特約が付帯しているクレジットカードは少なく、お子様と自分のことを考えるとグレードアップせざるを得ません。

ただ、キャッシュレス診療が受けられないので、もしものためにも、クレジットカードの限度額を一時的に上げておく必要があります。

家族特約については、UCSカードの公式サイトで確認をお願いいたします。

まとめ

韓国旅行に最適な年会費無料で、海外旅行保険付きのクレジットカードを紹介しました。

- 韓国旅行において、海外旅行保険付きのクレジットカードは必須。

- 海外旅行保険で注目すべきは、「疾病障害治療費」。

- 一般的なクレジットカード1枚のみでは、補償が心許ない。

- 傷害死亡・後遺障害補償以外は、クレジットカードの保有枚数で補償を上乗せできる

- 年会費無料の海外旅行保険付きのカードを組み合わせて、韓国旅行に持参する。

おススメの海外旅行保険付きのクレジットカードの組み合わせ

- 女性向けのクレジットカード組み合わせ

・・・三井住友VISAアミティエカード+エポスカード - 学生さん向けのクレジットカード組み合わせ

・・・セゾンブルーアメックス+エポスカード - 家族旅行(母娘)向けのクレジットカード組み合わせ

・・・・三井住友VISAゴールドカード+UCSカード

お手持ちのクレジットカードの付帯保険をご確認後、プランに合わせて組み合わせください。

賢く保険に入って、安心安全な韓国旅行を楽しみましょう!

コメントを残す